Substituição Tributária Convênio 052/2017

Regulamentação: CONVÊNIO ICMS 52, DE 7 DE ABRIL DE 2017.

O Convênio ICMS 92/15, instituiu o Código Especificador da Substituição Tributária (CEST), cuja finalidade é a de identificar as mercadorias sujeitas aos regimes de substituição tributária e de antecipação do recolhimento do imposto, revogado pelo CONVÊNIO ICMS 52, DE 7 DE ABRIL DE 2017.

Que passa a dispõe sobre as normas gerais a serem aplicadas aos regimes de substituição tributária e de antecipação do ICMS com encerramento de tributação, relativos às operações subsequentes, instituídos por convênios ou protocolos firmados entres os Estados e o Distrito Federal.

O contribuinte deverá mencionar o respectivo código CEST no documento fiscal que acobertar a operação, independentemente da operação com mercadoria ou bem estarem sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.

“Cláusula terceira Fica instituído o Código Especificador da Substituição Tributária – CEST, que identifica a mercadoria passível de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto, relativos às operações subsequentes.

- 1º Nas operações com mercadorias ou bens listados nos Anexos II a XXIX deste convênio, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.”

Função

O CEST tem a função de um balizador instituído para a identificação da mercadoria ou bem sujeita a Substituição Tributária (ST) ou a antecipação tributária do ICMS. Pretende-se com a tabela o esclarecimento e solução dos problemas na classificação das mercadorias quanto a ST do ICMS, bem como a redução das autuações fiscais e multas. A partir da utilização do CEST nas classificações tributarias o contribuinte deverá ter maior critério na formação e capacitação da sua equipe fiscal.

Vigência

CEST deverá fazer parte do documento fiscal que acobertar a operação com mercadorias ou bens listados nos Anexos II a XXVII do CONVÊNIO ICMS 52, DE 7 DE ABRIL DE 2017;

01/07/2017, para a indústria e o importador;

01/10/2017, para o atacadista;

01/04/2018, para os demais segmentos econômicos;

Composição do CEST

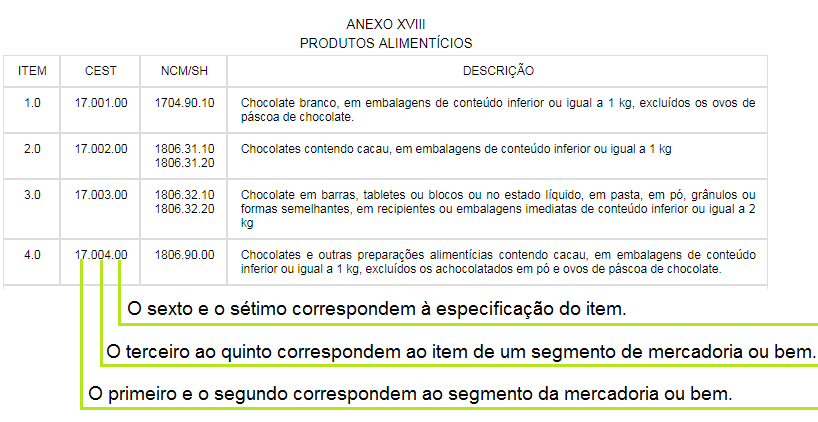

O CEST é composto por 7 (sete) dígitos, sendo que:

- A) O primeiro e o segundo correspondem ao segmento da mercadoria ou bem;

Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação.

- B) O terceiro ao quinto correspondem ao item de um segmento de mercadoria ou bem;

Item de Segmento: a identificação da mercadoria, do bem ou do agrupamento de mercadorias ou bens dentro do respectivo segmento.

- C) O sexto e o sétimo correspondem à especificação do item.

Especificação do Item: o desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.

composição da tabela CEST

Abaixo disponibilizamos download da PLANILHA COM O RELACIONAMENTO DE CEST / NCM:

Formato .CSV

Formato .XLSX

Sem comentários